Un budget familial équilibré, c’est la base de toute gestion financière digne de ce nom. Peu importe que votre salaire tombe à 579 euros ou 5790 euros : si vous ignorez où part chaque euro, il ne reste plus rien à la fin du mois. Gérer ses comptes en positif, c’est bien plus que des chiffres : c’est dormir tranquille, payer ses factures sans stress, bâtir une réserve pour les imprévus, et même mettre de côté pour investir dans l’avenir.

Envie d’un budget familial solide ? Commencez par dresser un état des lieux de vos revenus et de vos charges, choisissez une méthode qui vous ressemble, consignez tout rigoureusement… et surtout, suivez le fil !

A lire également : Plaid avec manche : quelle taille et quelle forme choisir pour un maximum de confort ?

Comment établir un budget familial ?

Le budget n’est pas réservé aux familles nombreuses. Tout le monde gagne à tenir ses comptes, que l’on débute dans la vie active ou que l’on partage la table du dîner avec plusieurs enfants. Penser sa trésorerie comme le ferait une PME, c’est éviter de naviguer à vue. Pourtant, soyons honnête : peu rêvent de remplir des tableurs interminables ou de cocher chaque achat. Un budget trop rigide s’essouffle vite.

Lire également : CLO store ou CLO-SET ? Comprendre les différences avant d'acheter

Bonne nouvelle, il existe un chemin plus simple. Pour construire un budget familial qui fonctionne au quotidien, voici une feuille de route en 9 étapes concrètes :

1. Fixer un objectif précis

Un budget sans but reste lettre morte. Pour quelle raison vous lancez-vous ? Alléger une dette, économiser en vue d’une étape-clé, ou simplement respirer financièrement ? Plus votre objectif est tangible, plus il tient dans la durée. Définissez clairement ce que vous attendez de ce budget et mettez un chiffre derrière l’idée.

Impossible d’imaginer progresser au sport sans viser une série de squats réussis ou courir le 10 kilomètres en 55 minutes. Pour votre argent, agissez pareil : fixez la barre, mesurez l’écart et suivez vos progrès.

| Cible | Souhaitée |

|---|---|

| Épargner davantage | Constituer une réserve financière de 6000 euros |

| Limiter les achats inutiles | Mettre de côté 500 euros chaque mois pour les dépenses plaisir sans culpabilité |

| Éliminer les dettes | Rembourser des crédits totalisant 4000 euros |

| Éviter le découvert | Anticiper chaque gros achat avec une enveloppe dédiée |

| Sortir du cycle « fin de mois difficile » | Terminer chaque mois avec 200 euros d’excédent |

| Financer de nouveaux achats | Prévoir en cinq mois 800 euros pour un électroménager, ou 10 000 euros en cinq ans pour un apport immobilier |

| Préserver la paix dans le couple | Mettre de côté 1500 euros pour les dépenses communes et laisser chacun libre pour le reste |

Un vœu vague ne mobilise jamais sur la durée. Si vous voulez que votre budget familial devienne enfin un vrai allié, donnez-lui une cible réaliste et mesurable. N’hésitez pas à poser une date : projet de voyage en novembre ? Bouclez la somme avant la Toussaint, tout simplement.

2. Examiner chaque dépense

Construire un budget implique de mettre toutes vos sorties à plat, catégorie après catégorie. Le but, c’est d’ouvrir les yeux sur la réalité de votre vie financière. Faites le point sur toutes les charges : courses alimentaires, logement, transport, frais scolaires, loisirs, mais aussi celles qui n’arrivent qu’une fois l’an, comme l’assurance auto ou la taxe d’habitation.

Si vous souhaitez approfondir cette étape, un article qui détaille la gestion de l’argent peut servir de référence.

Pensez à répartir vos dépenses dans les grands postes suivants :

- Alimentation et boissons

- Épargne et investissements

- Loisirs

- Abonnements

En guise de comparaison, un ménage tchèque met en moyenne 35 % de son budget dans le logement, mais certains dépassent largement cette barre. Faites parler vos chiffres, pas les moyennes nationales.

| Dépenses de consommation (%) | 100,0 |

|---|---|

| Aliments et boissons non alcoolisées | 19,3 |

| Boissons alcoolisées, tabac | 3,1 |

| Vêtements et chaussures | 4,8 |

| Logement, eau, énergie, combustibles | 23,0 |

| Ameublement, équipement ménager, réparations | 6,5 |

| Santé | 2,6 |

| Transports | 10,0 |

| Poste et télécommunications | 4,3 |

| Loisirs et culture | 10,5 |

| Éducation | 1,0 |

| Restauration et hébergement | 7,1 |

| Autres biens et services | 7,8 |

3. Additionner tous vos revenus

Vos recettes doivent couvrir vos dépenses, pas l’inverse. Pourtant, combien s’autorisent des achats à crédit avant même de regarder la réalité en face ? Règle de base : emprunter doit rester l’ultime solution, pas une béquille au quotidien.

Bâtissez votre prévisionnel sur votre salaire net. Si vous hésitez, plusieurs sites convertissent le brut en net pour éviter les trous dans la raquette. Comptabilisez tout : salaires, revenus locatifs, prestations sociales, petits bonus, primes annuelles… Si vous avez des revenus variables, lissez-les sur plusieurs mois, et gardez une petite marge pour les aléas.

Faites la liste complète de vos sources de revenus :

- Salaires

- Ventes ponctuelles (ex : vide-dressing)

- Bénéfices d’activité indépendante

- Petits gains supplémentaires

- Rendements d’investissements

- Revenus locatifs

- Aides, pensions ou allocations

4. Mettre en balance recettes et dépenses

Pas besoin d’un diplôme de gestion pour faire l’addition. Rassemblez vos postes de revenus et soustrayez l’ensemble de vos dépenses : vous voyez d’un coup d’œil si vous êtes à l’équilibre, dans le rouge ou capable de mettre de côté.

Prenez le temps de scruter au moins un mois entier, deux ou trois si possible. Cela vous dévoilera vos vraies habitudes de consommation et mettra en lumière les petites fuites qui plombent la fin de mois.

Quelle méthode de budget choisir ?

À ce stade, vous avez votre bilan. Pas question de copier le voisin, il faut trouver l’approche qui vous ressemble. Trois grands systèmes font leurs preuves :

- Méthode à budget zéro

- Méthode de l’enveloppe

- État de résultat

Ils se recoupent parfois, mais l’un fera forcément écho à votre manière de vivre. Rien ne vous empêche de combiner des éléments de chaque selon les périodes.

Budget zéro

Dans ce modèle, chaque euro est affecté à un usage bien déterminé. Le budget est réparti par enveloppe, et chaque mois on ajuste pour coller à la réalité du terrain.

Illustrons avec un exemple : un foyer qui dispose de 50 000 CZK de revenus nets chaque mois pourrait organiser son budget ainsi, méthode zéro :

| Catégorie | Coût mensuel |

|---|---|

| Logement | 20 000 |

| Épargne retraite | 2 000 |

| Épargne logement | 2 000 |

| Investissements | 2 500 |

| Transports | 2 500 |

| Alimentation | 7 500 |

| Loisirs | 1 500 |

| Vacances | 750 |

| Enfants | 1 500 |

| Charges eau/énergie | 2 250 |

| Vêtements | 2 500 |

| TV/Internet/Téléphone | 2 000 |

| Excédent variable | 3 500 |

| TOTAL | 50 000 |

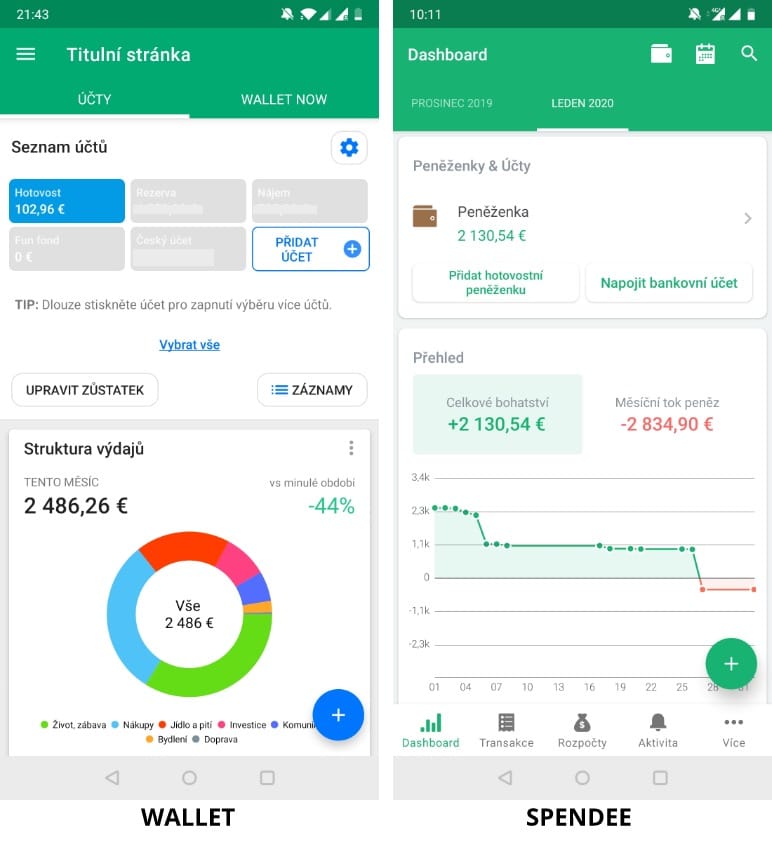

Les outils tels que Wallet ou Spendee simplifient grandement le suivi, surtout si l’on souhaite éviter la corvée des tickets de caisse.

Atouts

Avec le budget zéro, rien ne se perd, tout se trace. Vous ajustez vos catégories à la réalité et ne laissez pas filer un euro au hasard.

Limites

Cette méthodologie réclame une implication régulière. Chaque dépense doit être saisie, chaque catégorie surveillée. Les applications mobiles permettent de gagner du temps, mais une part de saisie manuelle subsiste. Sur la durée, cela peut paraître pesant, surtout si vos ressources fluctuent.

Méthode de l’enveloppe

Chaque catégorie a une enveloppe dédiée, qu’elle soit physique ou virtuelle. Cette séparation apaise la tentation du « je pioche sur l’épargne pour finir le mois » et force à réfléchir avant de dépenser ailleurs.

Banque en ligne ou néobanque type N26 : il est aujourd’hui très facile d’ouvrir plusieurs sous-comptes, à l’image du modèle 50-30-20 :

- 50 % pour les frais indispensables (loyer, courses, transport)

- 30 % pour les coups de cœur, les sorties, les loisirs

- 20 % répartis entre remboursement de dettes, construction d’un matelas financier et investissement, selon l’ordre de priorité

J’ai moi-même opté pour la gestion par enveloppes virtuelles, et le gain de visibilité fait toute la différence.

Atouts

En fractionnant vos fonds, vous vous protégez contre les dérapages imprévus. Une enveloppe « imprévus » suffit largement à amortir le coup d’une panne ou d’une dépense surprise. Au passage, manipuler des espèces renforce la conscience de ce qui part vraiment chaque semaine.

Limites

Attention si l’on utilise du liquide : le risque de perte n’est pas négligeable. Le fractionnement entre comptes peut aussi sembler fastidieux, mais la plupart des banques détendent largement les frais de virements aujourd’hui.

État de résultat

Ici, pas question de diviser son argent toutes les semaines. Vous effectuez seulement un point : capital, dettes, progression de l’épargne. Comme le bilan annuel des sociétés, on observe : où en est ma valeur nette aujourd’hui ? Est-ce qu’elle monte, ou stagne-t-elle ?

Actualiser le tableau tous les mois (ou trimestres) ne prend que quelques minutes. Cette revue régulière permet de suivre l’évolution globale et d’ajuster ses choix.

C’est devenu une habitude : je décortique mes chiffres chaque mois dans Excel. Rapidement, la direction prise par le patrimoine saute aux yeux.

Atouts

Construire son patrimoine offre bien plus que des chiffres : c’est un filet de sécurité, une assurance contre les imprévus, la perspective de vieillir serein. Connaître son cap, ça change tout.

Limites

L’unique réserve concerne la confidentialité : mieux vaut éviter d’étaler ses résultats à la machine à café.

6. Choisir son outil de suivi

Comment garder le cap, au quotidien ? Trois solutions faciles :

- Papier et crayon

- Tableur Excel

- Application sur mobile ou ordinateur

Papier et crayon

La simplicité radicale séduit toujours : tout noter dans un carnet, tout classer à la main. Aucune distraction numérique, aucune dépendance à des serveurs externes.

Excel

Si vous préférez garder la main et la discrétion sur vos données, le tableur reste la meilleure option. J’utilise moi-même ce système pour suivre mes avoirs, calculer les enveloppes mensuelles et modéliser mes ambitions à long terme. Des modèles personnalisables circulent partout et s’adaptent à votre organisation.

Application

Besoin de synchronisation et de praticité sur smartphone ? Wallet et Spendee sont deux applications très appréciées, sorties tout droit de Tchéquie.

Ces applis permettent l’import/export de données, la gestion simultanée de plusieurs comptes, et la personnalisation de vos catégories. Un conseil : la version gratuite suffit à la plupart, mais l’automatisation totale des opérations peut nécessiter de passer à la caisse. Saisir les dépenses à la main reste un excellent moyen de garder les yeux ouverts sur vos habitudes.

Une gestion accessible en permanence, c’est la promesse de Wallet, complète et flexible.

7. Comptez sur la technologie

Autant tirer avantage des outils disponibles. Il existe aujourd’hui une foule de solutions pour planifier et automatiser le suivi. Les virements programmés, très utiles avec le système des enveloppes, offrent une tranquillité certaine. Décidez que 20 % de chaque salaire file directement sur un compte épargne, l’affaire est réglée, et plus de tentation d’y toucher.

Même approche pour les factures fixes : tout basculer en automatique évite les oublis et limite les risques de découvert. Prévoir, c’est dompter l’imprévu à moindre frais.

8. Prendre du recul, régulièrement

Ce n’est pas la construction du budget qui compte le plus, mais son entretien. Chaque année, faites le point : objectifs atteints, blocages rencontrés, nouvelles attentes ou nouveaux revenus… Ajustez as du volant, décryptez vos erreurs et adaptez le cap pour l’année suivante.

Cet effort d’analyse donne véritablement du sens à la démarche. Un budget familial vivant est synonyme de progrès durable.

9. Conseils pratiques à adopter

Lâchez prise sur la perfection

Vouloir tout tracer au centime près rend fou. Trois vérifications par an suffisent pour s’assurer que la boussole reste dans l’axe et que l’excédent ne fond pas en douce.

Adaptez les méthodes à votre réalité

Testez tout ce qui existe, gardez ce qui colle à votre mode de vie. Parfois un simple calendrier d’alertes ou une photo de la destination de rêve au-dessus du bureau suffit à garder la motivation. Les habitudes solides font toute la différence, le livre « Habitudes atomiques » est sans doute la meilleure source pour s’approprier cette logique.

Incluez une part de plaisir

Un budget ne rime pas avec sacrifice. Prévoyez un petit montant pour les plaisirs, les sorties, l’imprévu agréable. On vit mieux ses finances quand on s’accorde des respirations.

Misez sur la souplesse

Les accidents arrivent. Le budget flanche parfois. Plutôt que l’auto-flagellation, analysez les glissements, rectifiez la trajectoire, puis reprenez sans vous juger.

Pensez simplicité

Visez des paliers cohérents, pas des sauts impossibles : aucune famille ne passe de zéro à 60 % d’épargne en un claquement de doigts.

Aller plus loin dans la gestion du budget familial

Pour dire vrai, la planification budgétaire m’a parfois lassé à ses débuts, et pourtant, l’équilibre obtenu change profondément le regard sur l’argent. Un système souple, adapté à votre rythme et à vos ambitions, fait toute la différence sur la durée.

Ne vous focalisez pas sur le détail du mois : ce qui compte, c’est la trajectoire sur la moitié d’une année et ce que vous bâtissez mois après mois. Investir quelques heures dans la mise en place d’un système, tester des solutions, et automatiser les mouvements récurrents, vous offre un retour précieux : plus de temps, et un vrai sentiment de maîtrise.

Ce chemin donne plus qu’une épargne, il ramène la paix et la confiance pour aborder les imprévus d’un œil neuf. Ce regain de contrôle, c’est la meilleure garantie contre l’angoisse du lendemain.

Comment contracter un crédit à la consommation en France ?

Chaque mois, le foyer moyen en France doit faire face à quelque 1 055 € de charges fixes. Conséquence directe : beaucoup se tournent vers le crédit à la consommation pour souffler ou débloquer un projet rapidement.

Qu’est-ce qu’un crédit à la consommation ?

Les banques et organismes spécialisés proposent des solutions variées, telles que l’offre de crédit des furets, pour financer un achat de mobilier, d’électroménager, ou toute dépense plus conséquente. Ces prêts sont limités à 75 000 euros et s’étalent au moins sur trois ans.

Quels types de crédits à la consommation sont disponibles ?

Le prêt personnel s’obtient sans justificatif : il finance un projet, équilibre un budget ou permet de souffler sans justificatif. Avec le crédit renouvelable, vous disposez d’une réserve modulable et ne payez d’intérêts que sur la part vraiment utilisée. Quant au crédit gratuit, il s’accompagne d’un taux d’intérêt nul, ce qui signifie un remboursement égal à la somme réellement empruntée.

Comment faire une demande de crédit à la consommation ?

En France, cette solution reste accessible et les démarches sont souvent simples. Premier réflexe : utiliser un comparateur en ligne pour ajuster votre projet et connaître votre capacité de remboursement. Ensuite, renseignez-vous auprès des différentes banques ou sites spécialisés, lisez chaque condition (période de remboursement, mensualités, frais). Votre banque de tous les jours vous accompagne aussi dans les démarches. L’étape finale s’impose : relisez chaque ligne du contrat, assurez-vous que chaque point est clair, avant de donner votre accord.